iDecoと企業型DCって違いがよくわかりませんよね。私はたまたまですがどちらの制度も一通り実際に加入して運用したことがあります。私は2回転職しており、下記のとおり2つの制度を活用してきました。

- 前々職在籍時、企業型DC制度がなかったのでiDeco(個人型確定拠出年金)に加入

- 前々職に企業型DCが導入されたため企業型DCへ加入

- iDecoについては、掛金拠出を停止し運用指図者となり引き続きiDecoで資産を運用(企業型DC分とは別で管理)

- 転職に伴い、前々職の企業型DCの年金原資を転職先の企業型DCへ移換

- 1回目の転職時は、iDecoで保有している年金原資は引き続き企業型DCとは別で管理

- 再度転職した際に前職の年金原資を転職先の企業型DCへ移換

- 2回目の転職時は、iDecoに預けている年金原資についても転職先の企業型DCへ移換(この時点で企業型DCへ年金資産一本化)

最後にiDecoで管理している年金原資を企業型DCへ移換していますが、これには色々と理由がございます。そのあたりを制度の違いを交えながら説明していきたいと思います!

確定拠出年金とは?

掛金を拠出して加入者が資産を運用して年金を受け取る制度です。確定給付年金も含めてまとめると下記のとおりです。

- 個人型確定拠出年金(iDeco):加入者が掛金を拠出し運用を行う

- 企業型確定拠出年金(企業型DC):企業が掛金を拠出し運用は加入者が行う

- 企業型確定給付年金(企業型DB):企業が掛金を拠出し運用も企業が行う

企業型DBは転職等をした際に一時金として受け取る選択ができますが、iDecoと企業型DCは原則60歳まで受け取ることができません。転職しても引き続き年金原資を運用し続ける必要があります。

iDecoと企業型DCの併用

かつてはiDecoと企業型DCの併用は不可でしたが、2017年の法改正により条件によっては併用できるようになっています。

iDecoと企業型DCの併用が認められる条件は以下のとおりです。

- 勤務先が企業型DC制度を導入している

- 勤務先がマッチング拠出※を導入していない

※マッチング拠出とは、加入者が任意で企業型DCの掛金を上乗せすることです。

私は、勤務先がマッチング拠出を導入していたため、iDecoと企業型DCに併用が不可でした。そのため、以下の対応をとる必要がございました。

- iDecoで運用している年金原資を企業型DCに移換する

- iDecoへの掛金拠出を停止して年金原資を運用するだけの状態にする(運用指図者になる)

なぜiDeco年金資産を企業型DCに移換しなかったのか

私は、1回目の転職の際にはiDecoで運用している年金原資を企業型DCに移換せずに、運用指図者として引き続きiDecoで管理することを選択しました。理由は下記のとおり、含み益がでている状況を保ちたかったという単純なものです。

企業型DCに移換する場合は、iDecoの資産を一度売却してから移換することになるため下記の含み益は一度利確されることとなります。なんとなく含み益があると安心なので残しておくことにしてしまったのです。

また、もしかしたら近いうちにもう一度転職する可能性もあったので個人で管理しておくこととしました。

なぜiDecoの年金原資を企業型DCへ移換するのか(➡手数料の問題)

一度はiDecoに残すこととした年金原資ですが、2回目の転職時に企業型DCに移換することを決めました。

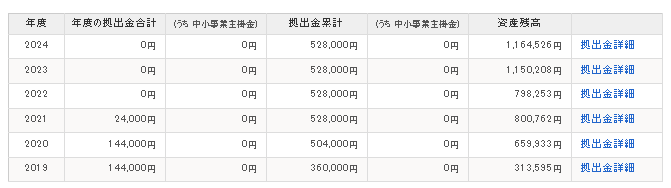

企業型DCは運用費用を会社が負担してくれます。一方でiDecoは管理手数料を自己負担する必要があります。下記のとおり少額ではありますが手数料が自己負担です。

企業型DCに移換してしまえば、この手数料を自己負担する必要がありませんので移換することを決めました!!

まとめ:iDecoで運用していた年金原資を企業型DCに移換した方がいいかどうか

私あが体験したように以下のような場合にiDecoで運用している年金資産を企業型DCに移換するか考える必要があります。

- 勤務先が企業型DCを導入しておらず個人でiDecoを運用していたが、勤務先が企業型DCを導入した

- 企業型DCを導入していない会社在籍時に個人でiDecoを運用していたが、企業型DCを導入している会社に転職した

企業型DCがマッチング拠出を導入している場合、iDecoとの併用はできません。また、iDecoでは管理手数料が自己負担となることから企業型DCにまとめてしまう方が個人的にはいいと考えます。私のように含み益を残しておきたい事情や近いうちに転職する可能性がある等の事情がない場合は素直に移管してすまうことをオススメします!

なお、企業型DCがマッチング拠出を導入していない場合は、iDecoと企業型DCの併用が可能ですので無理に移換する必要はありません。

以上参考になれば幸いです!!